Webライターとして仕事を始めたばかりの人にとって「確定申告」は大きな壁です。正社員やパートなど、企業で働いている人は基本的に自分で行う必要がないので、難しく感じてしまいますよね。

副業であっても、年間所得が20万円を超える場合は確定申告が必要です。しかし、20万円に満たない場合もWebライターは確定申告をしたほうがよいでしょう。

この記事では、確定申告のやり方を初心者でもわかるように解説します。インボイス登録をした適格請求書発行事業者に向けて、消費税申告についてもまとめました。

面倒な確定申告がスムーズに行えるように、ぜひ最後までご覧ください!

沖ケイタ

- 株式会社沖プロ代表

- 株式会社Webライタープロ取締役

- 2000人以上が受講するWebライター講座「Writing Hacks」メイン講師

- 100名の精鋭Webライター集団「Webライタープロ」運営

- 執筆に携わった記事は数千記事を超える

\\ Kindle本 無料配布中 //

\ 月収100万円までのロードマップ /

副業でも確定申告は必要!Webライターの働き方別に解説

確定申告は、1年間の所得に対してかかる納税額を計算し、税務署に申告する手続きのことです。

1月1日~12月31日を1年間とし、翌年2月16日~3月15日までに申告をします。

まずは、働き方別に確定申告の必要性を確認しましょう。

1. 副業Webライター:基本的に確定申告したほうが良い

2. 本業Webライター:原則確定申告が必須

3. クラウドワーカー:原則本業Webライターと同様

1. 副業Webライター:基本的に確定申告したほうが良い

副業Webライターで以下のいずれかに当てはまる人は、確定申告をすべきです。

- Webライターの年間所得が20万円を超える場合

- クライアントに源泉徴収されている場合

「所得」とは収入から経費を差し引いた金額のこと。例えば単価12,000円の記事を書くために2,000円の教材を購入した場合、所得は「12,000-2,000=10,000円」となります。

クライアントに源泉徴収されている場合は、年間所得を問わず確定申告するのがおすすめです。申告すれば、源泉徴収分を還付金として得られる場合があります。

逆に上記のリストのすべてに当てはまらない人は、確定申告は不要です。小遣い稼ぎ程度の学生や専業主婦などは、申告せずにそのままで大丈夫です。

2. 本業Webライター:原則確定申告が必須

本業でWebライターを行っている場合は、原則として確定申告を行いましょう。本業の人にとって、確定申告は多くのメリットがあります。

- 青色申告の特典を受けるため

- 収入を証明するため

- 源泉徴収の還付金を得るため

確定申告には通常の白色申告のほかに、節税効果が大きい「青色申告」があります。青色申告であれば、最大65万円の特別控除が受けられるので、フリーランスはぜひ利用しましょう。

また、本業でWebライターをするほとんどの場合はフリーランスなので、収入の証明が困難です。確定申告書があれば、クレジットカードの作成やローンを組む際に収入を証明できます。

副業同様、源泉徴収の還付金を得るためにも確定申告は重要です。

さまざまなメリットがあるため、本業でWebライターをしている人は必ず確定申告をしましょう。

3. クラウドワーカー:原則本業Webライターと同様

クラウドワーカーとは、クラウドワークスやランサーズのような、クラウドソーシングサイトでの業務で主な収入を得ている人のことです。

あなたがクラウドワーカーの場合でも、確定申告は原則として行いましょう。理由は、本業でWebライターをする場合と同様です。

- 青色申告の特典を受けるため

- 収入を証明するため

- 源泉徴収の還付金を得るため

注意点として、クラウドソーシングサイトでは、クライアントが源泉徴収を行っていないパターンが多くあります。源泉徴収の有無を必ず確認したあとに、確定申告をしてください。

源泉徴収されてないにもかかわらず徴収後の金額を記入してしまうと、支払うべき所得税額に間違いが生じます。場合によっては税務調査が入る可能性もあるため、十分気をつけましょう。

Webライターとしての働き方については、僕のKindle本「Webライター未経験から月収100万円を稼ぐまでのロードマップ」で詳しく解説しています。

LINE登録で無料で読めるので、ぜひ参考にしてください。

\ 月収100万円までのロードマップ /

LINE登録のみでGETできます

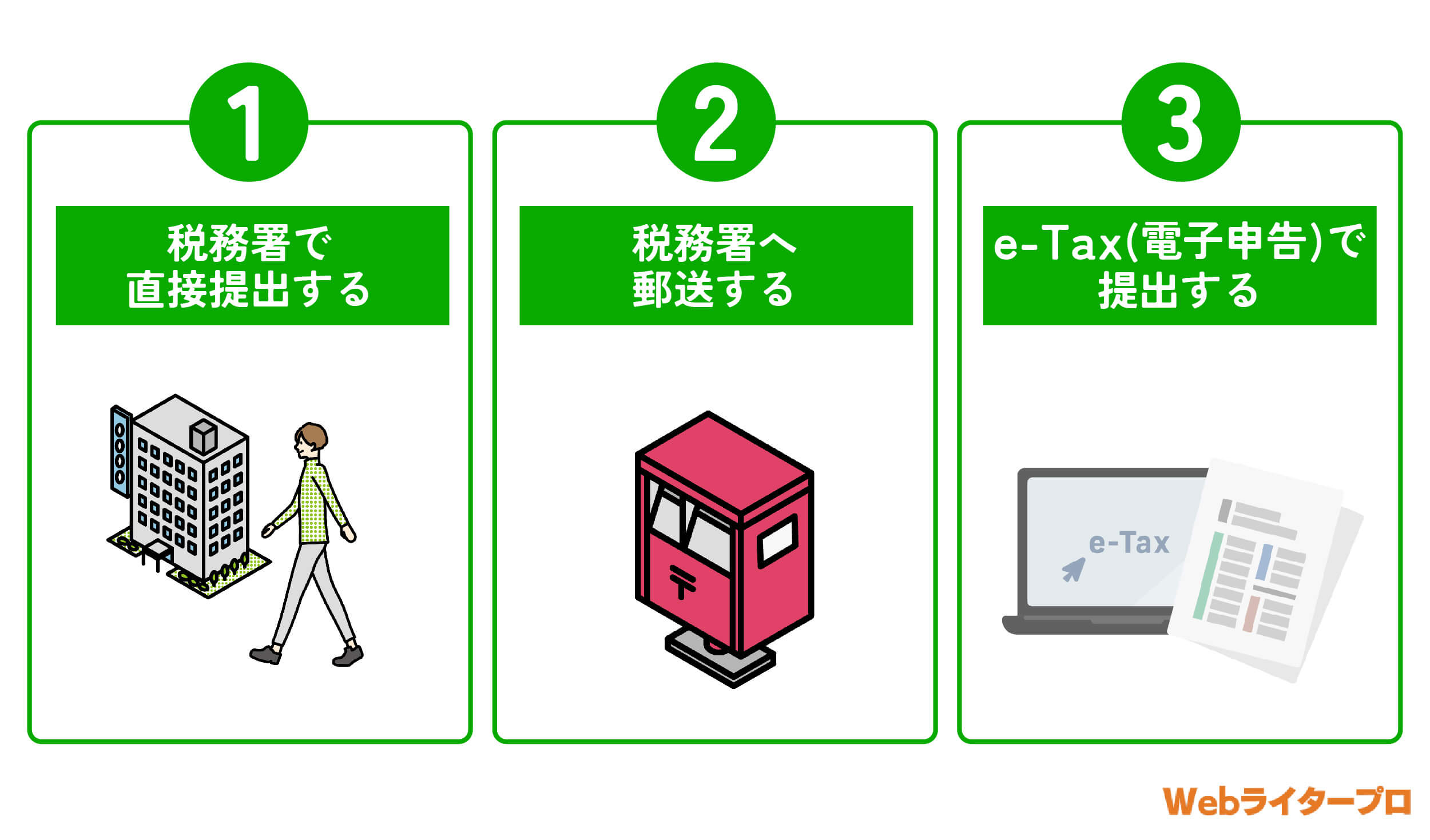

確定申告書類の提出方法は3種類

申告書を提出する税務署は、原則として住民票の所在地を管轄している税務署です。ただし、事前に届け出をした場合は、事務所の所在地でも申告できます。

該当する税務署を確認し、自分の好きな方法で申告書を提出しましょう。

1. 税務署で直接提出する

2. 税務署へ郵送する

3. e-Tax(電子申告)で提出する

1. 税務署で直接提出する

必要な書類をそろえて税務署に直接提出すれば、確定申告を完了できます。

税務署に直接提出するメリットは、わからないところを窓口で質問できるところです。疑問点があれば、税務のプロに直接聞いて解決できます。

税務署の開庁時間は平日の午前8時30分~午後5時まで。時間外であっても、外に設置してある「時間外文書収受箱」から投函できます。

自分で作成するのが心配な人は、税務署で直接聞いて提出するのがおすすめです。

2. 税務署へ郵送する

税務署へ必要書類を郵送することで、確定申告を完了できます。

郵送する書類をすべて1つにまとめ、封筒で送付しましょう。送付する際は「普通郵便」もしくは「信書便物」を使ってください。

おすすめは配達が追跡できる「簡易書留」での送付。直接手渡しで届けられるため、安全に書類を送れるのがメリットです。

1つ注意点として覚えておきたいのが、確定申告書類を郵送で送る場合、消印の日付を提出期限の最終日に間に合わせる必要があります。遅くとも3月15日午後の集荷に間に合うように、投函・差し出しをしてください。

税務署へ行く時間がない人は郵送での提出がおすすめです。

3. e-Tax(電子申告)で提出する

「e-Tax」という国税電子申告・納税システムを利用することで、電子書類にて確定申告ができます。

書類の作成から提出までがすべて家で完結し、即日提出が可能です。書類の作成方法も、e-Tax公式ページやインターネット上で調べながら行えます。

さらに、青色申告による最大65万円の特別控除の恩恵も受けられるのは、e-Taxで申告した人が対象です。

Web系の仕事であるWebライターにとって、自宅から申請できるe-Taxは特におすすめの申告方法といえます。

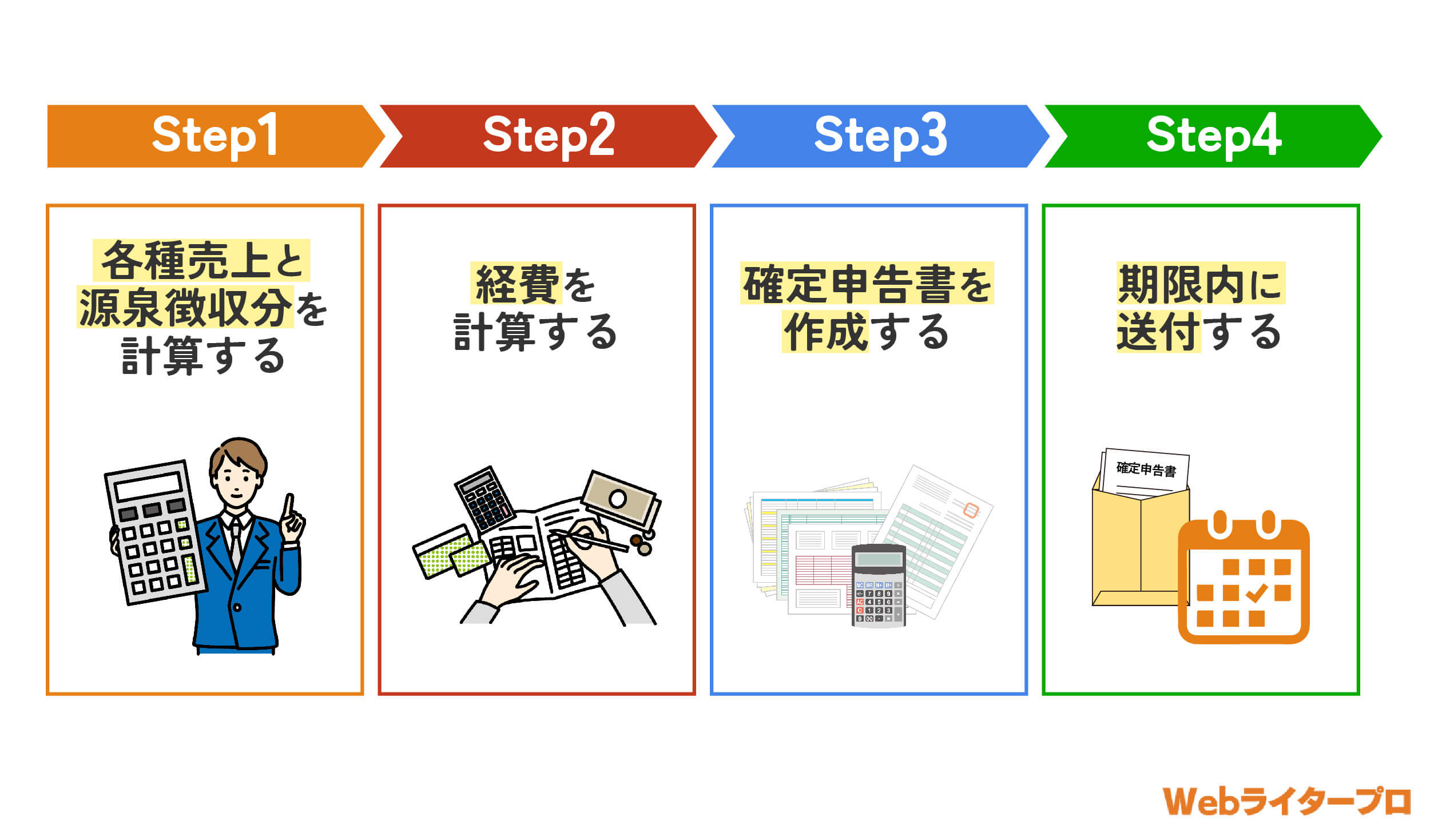

Webライターの確定申告のやり方を4ステップで解説

Webライターの多くがe-Taxで確定申告を行っているため、この記事ではe-Taxでの電子申告の方法を解説します。

STEP1. 各種売上と源泉徴収分を計算する

STEP2. 経費を計算する

STEP3. 確定申告書を作成する

STEP4. 期限内に送付する

STEP1. 各種売上と源泉徴収分を計算する

書類作成の前に、まずは必要な情報を整理してまとめましょう。

- クライアントの法人名

- クライアントごとの売上

- クライアントごとの源泉徴収額

売上や源泉徴収額は、クライアントごとの集計になります。法人名と売上、源泉徴収額を紐づけておいてください。

年度末に一挙に集計すると、かなり大変な作業になります。月末ごとに、こまめにまとめておくのがおすすめです。

STEP2. 経費を計算する

売上や源泉徴収額の計算とともに、経費もまとめておきましょう。経費をしっかりと計上することで、大幅な節税効果が期待できます。

経費は消耗品費や雑費などの「勘定科目」に分けて集計します。

勘定科目ごとの仕訳には、簿記の知識が必要です。慣れないうちは少し大変かもしれません。

しかし、Webライターで使う科目は限られるため、ネットで調べながら行えば知識がなくても仕訳が可能です。

科目ごとに経費を計算できたら、いよいよ書類の作成を始めましょう。

STEP3. 確定申告書を作成する

確定申告には、以下のものをそろえる必要があります。

- 確定申告書

- 収支内訳書(白色申告の場合)

- 青色申告決算書(青色申告の場合)

- 各種控除の証明書

- 源泉徴収票

- マイナンバーカード

ただし副業Webライターの収入は、ほとんどの場合「雑所得」に分類されます。雑所得のみの白色申告であれば「収支内訳書」または「青色申告決算書」は不要です。

確定申告書と各種申告に必要な内訳書・決算書の作成方法は、大きく分けて以下の2つがあります。

- 国税庁 確定申告書等作成コーナー

- 各会計ソフトの確定申告書作成機能

国税庁の確定申告書等作成コーナーでは、画面の手順に従って簡単に書類が作成できます。会計ソフトを利用していない場合は、活用してみてください。

- ページ中央の「作成開始」を選択

- マイナンバーカードの認証方法を選択

- (副業であれば)1番左の「所得税」を選択

- 画面の指示に従って書類を作成

多くの副業Webライターは確定申告書の作成のみになるため、申告書等作成画面では1番左の「所得税」を選択してください。

もし本業でWebライターを行っている場合は、左から2番目の「決算書・収支内訳書(+所得税)」から各種書類の作成が必要です。

各書類が用意できたら、提出に移りましょう。

STEP4. 期限内に送付する

確定申告書等作成コーナーで作った書類は、手順に従ってそのまま提出が可能です。必ず期限内に送付してください。

無事に送付できていれば、マイナポータル内の受信箱にメッセージが届きます。

これで、所得税の確定申告は完了です。申告内容に問題がなければ、数週間後、マイナンバーカードに紐づけられた口座に還付金が振り込まれます。

Webライターの仕事で計上できる主な経費

Webライターの仕事で計上できる主な経費をまとめたので、参考にしてください。

- インターネット料金

→「通信費」で計上。 - パソコン代

→10万円未満であれば「消耗品費」で全額計上。10万円以上だと「機器備品」で減価償却。 - 書籍代

→勉強のための書籍は「新聞図書費」で計上。 - 講座・セミナー代

→Webライター向けの講座は「研修費」で計上。 - 家賃

→事業に関わるスペース分だけ「地代家賃」で計上。 - 電気代

→「水道光熱費」で計上。 - 飲食代

→打ち合わせの飲食代は、基本的に「会議費」で計上。 - 栄養ドリンク・エナジードリンク代

→仕事のために服用したドリンク代は「消耗品費」で計上。 - 事務用品代

→「消耗品費」で計上。 - 旅費

→旅行ブログや取材のための旅費は、ホテル代・交通費を「旅費交通費」で計上。 - ネカフェ・コワーキングスペース料金

→ライティングのための利用料金は「会議費」で計上可能。入会金は「諸会費」。

経費になるのは、あくまで仕事で使う部分のみ。例えば家賃であれば、仕事に使うスペースの割合分だけ計上します。

ただし、どの程度が計上可能かは税務署の判断によっても異なるため注意が必要です。場合によっては問題とされ、税務調査が入る可能性もあります。

もし自分で判断することに不安があれば、税理士や会計士などの専門家に相談してみましょう。

以下の記事でも経費についてかなり詳しく解説しているので、ぜひあわせてご覧ください。

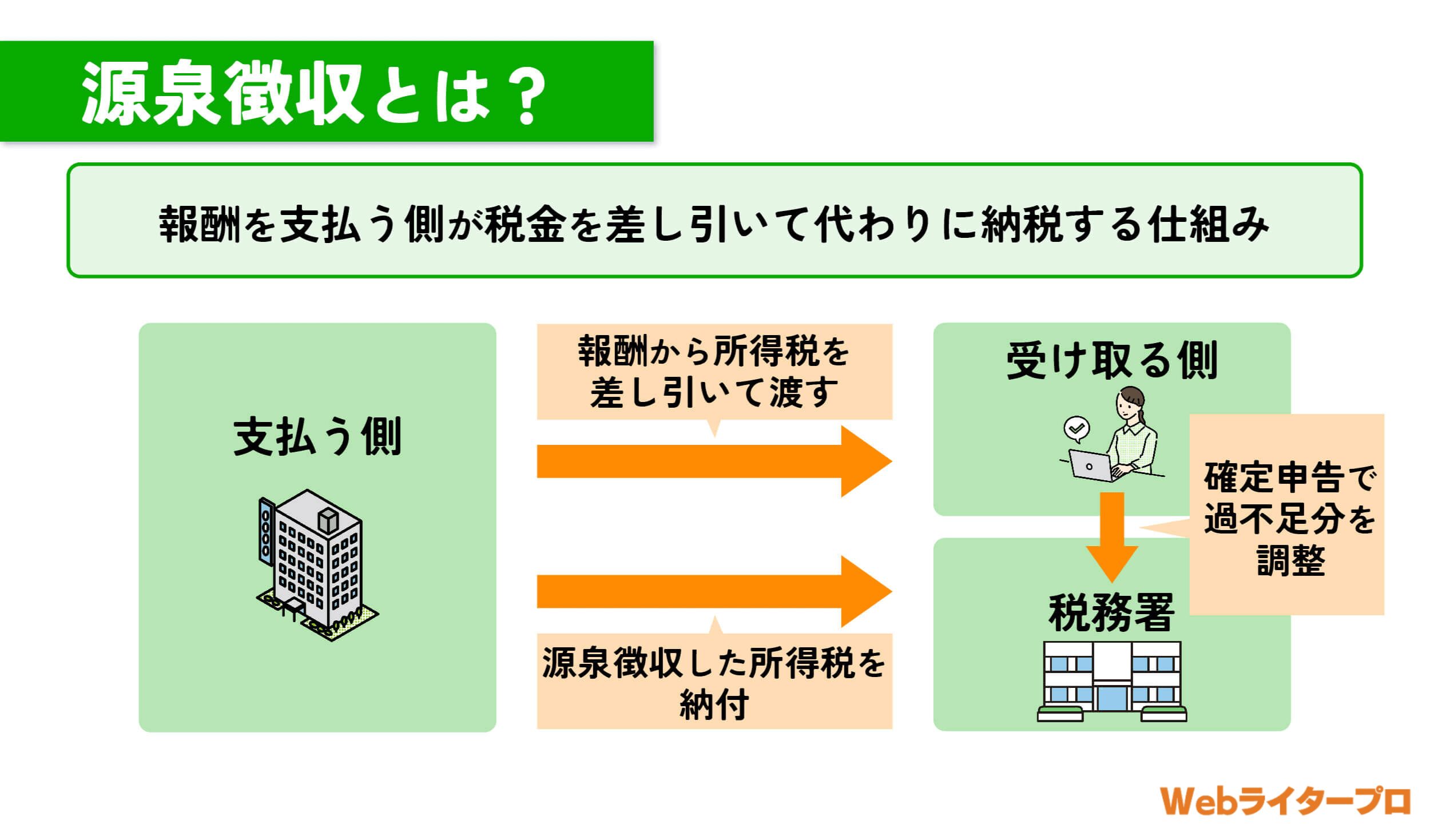

Webライターが該当する源泉徴収額の計算方法

源泉徴収とは、Webライターが納めるはずの税金をクライアントが預かり、代わりに納付する仕組みです。

Webライターの原稿料は源泉徴収の対象となります。原則として、原稿料の10.21%が差し引かれるので覚えておきましょう。

Webライターの仕事では、ほとんどの場合、請求書はライター側が作成します。その際、源泉徴収額の計算が必要です。

税込金額と税抜金額のどちらで計算するかは企業によって異なるため、指示に従ってください。どちらかというと税込金額で計算するところが多いですが、消費税を明確に分けているところもあります。

自分で計算式を作ると間違える恐れがあるため、「MISOCA」のような請求書作成ツールを使うのがおすすめです。毎月10通まで無料で発行できます。

なお、クライアントが個人事業主で給料の支払いを行っていなければ、源泉徴収義務者に該当しないため差し引く必要がありません。

源泉徴収の有無をあらかじめ確認しておきましょう。

インボイス:消費税申告のやり方を3ステップで解説

インボイス番号を取得して課税事業者となった人向けに、消費税申告のやり方を解説します。

STEP1. 消費税額を計算する

STEP2. 申告書を作成し提出する

STEP3. 消費税を納付する

STEP1. 消費税額を計算する

Webライターの原稿料は、10%を内税または外税で計上しましょう。クライアントによって異なるため、必ず内税と外税のどちらで計算すべきかを確認してください。

経費の消費税率は、8%と10%の場合があるので注意しつつ計上します。

原稿料と経費の消費税額を計上できたら(原稿料の消費税額)-(経費の消費税額)で計算し、納めるべき消費税額を出してください。

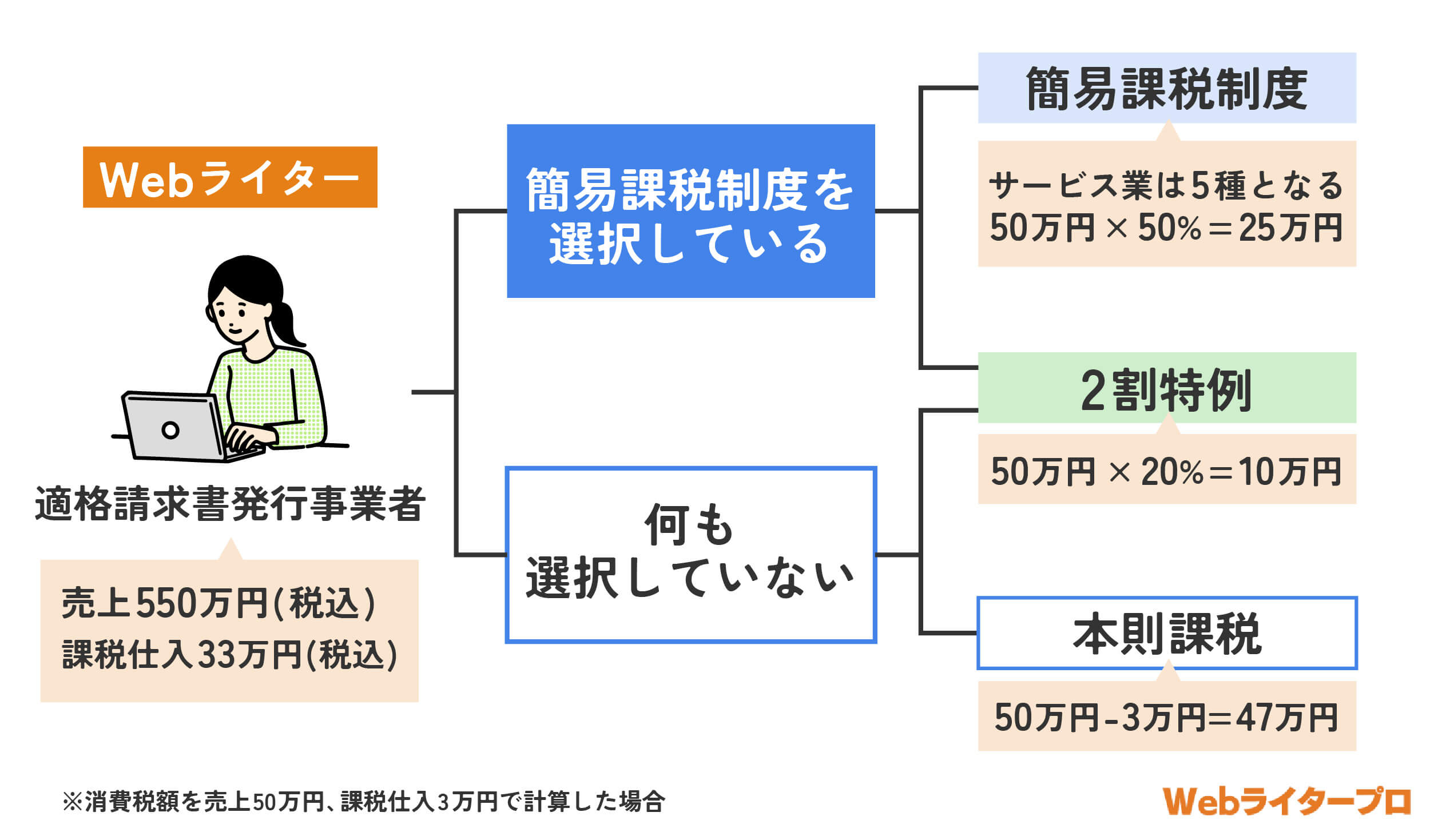

なお、消費税申告には「本則課税」と「簡易課税」の2種類があり、それぞれ計算式は以下のとおりです。

- 本則課税:納税額=売上税額-仕入税額

- 簡易課税:納税額=売上税額-(売上税額×みなし仕入率)

インボイス制度開始に伴い課税事業者になった人には、納税額が消費税額の2割になる特例があります。

法人は2026年9月まで、個人事業主は2026年12月までの納税額が対象になるので、条件を満たしている場合は節税のために利用するのがおすすめです。

消費税の確定申告に対応した会計ソフトを使用している場合は、ソフトの指示に従って簡単に申告書を作成・申請できます。その場合は、STEP2を飛ばしてSTEP3に進んでください。

消費税の計算がすべて完了したら次に進みましょう。

STEP2. 申告書を作成し提出する

「国税庁 確定申告書等作成コーナー」にアクセスします。e-Taxの案内に沿って、消費税の確定申告書を作成しましょう。

必要なものは先ほど出した消費税額と、マイナンバーカードのみです。

画面の指示に従って消費税額を入力するだけで、簡単に申告書を作成できます。問題なければ、そのまま申告書の送信まで行ってください。

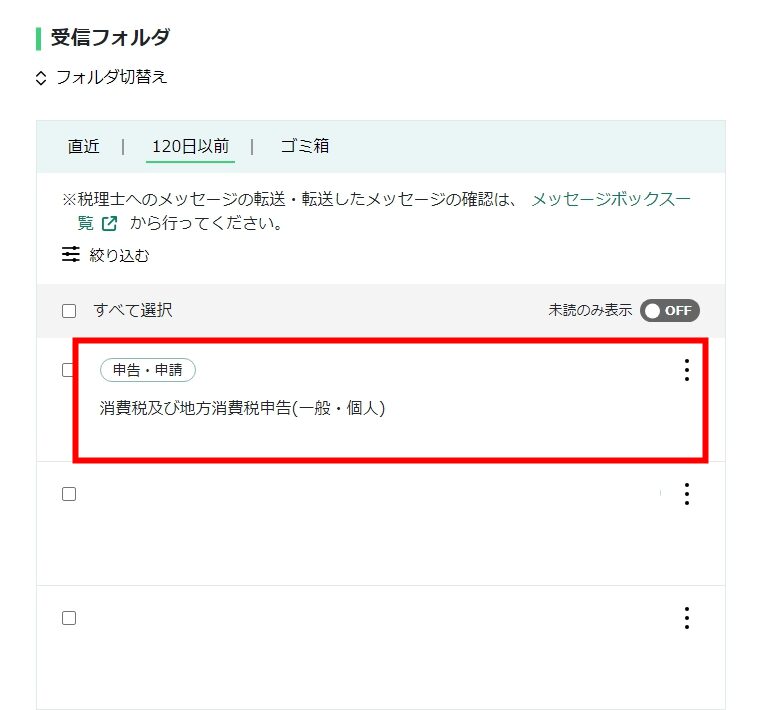

申告が無事完了すれば、マイナポータル内の受信箱にメッセージが届いているので、確認しましょう。

STEP3. 消費税を納付する

申告書を提出し納付額が判明したら、消費税を納付します。納付期間は原則として、課税期間の翌年3月31日までです。

- 口座振替

- クレジットカード納付

- スマホアプリ納付

- コンビニ納付

- 税務署での直接納付

無事に納付できれば消費税申告は完了です。

Webライターがスムーズに確定申告を進める3つのポイント

1. 会計ソフトを使う

2. 源泉徴収額と消費税額を記録しておく

3. 領収書を適切な方法で保管しておく

1. 会計ソフトを使う

副業であっても、会計ソフトの導入はおすすめです。月に2、3回の売上や経費の入力だけで、日々の会計処理や確定申告が非常に楽になります。

主に使われている会計ソフトは、以下の3種類です。

いずれの会計ソフトも確定申告書の送信に対応しているので、好みで選んでみてください。

2. 源泉徴収額と消費税額を記録しておく

会計ソフトの中には、源泉徴収額と消費税額の計算に対応していないものがあります。その場合、それぞれの記録が必要です。

特に経費の消費税額を年度末に計算するとなると、時間がかかってかなり大変です。帳簿付けが必要な場合はこまめに記録しておきましょう。

なお、上記で紹介した3つの会計ソフトは、いずれも源泉徴収額と消費税額の記録に対応しています。その点も踏まえて、会計ソフトを導入する際は3つうちいずれかを使うのがおすすめです。

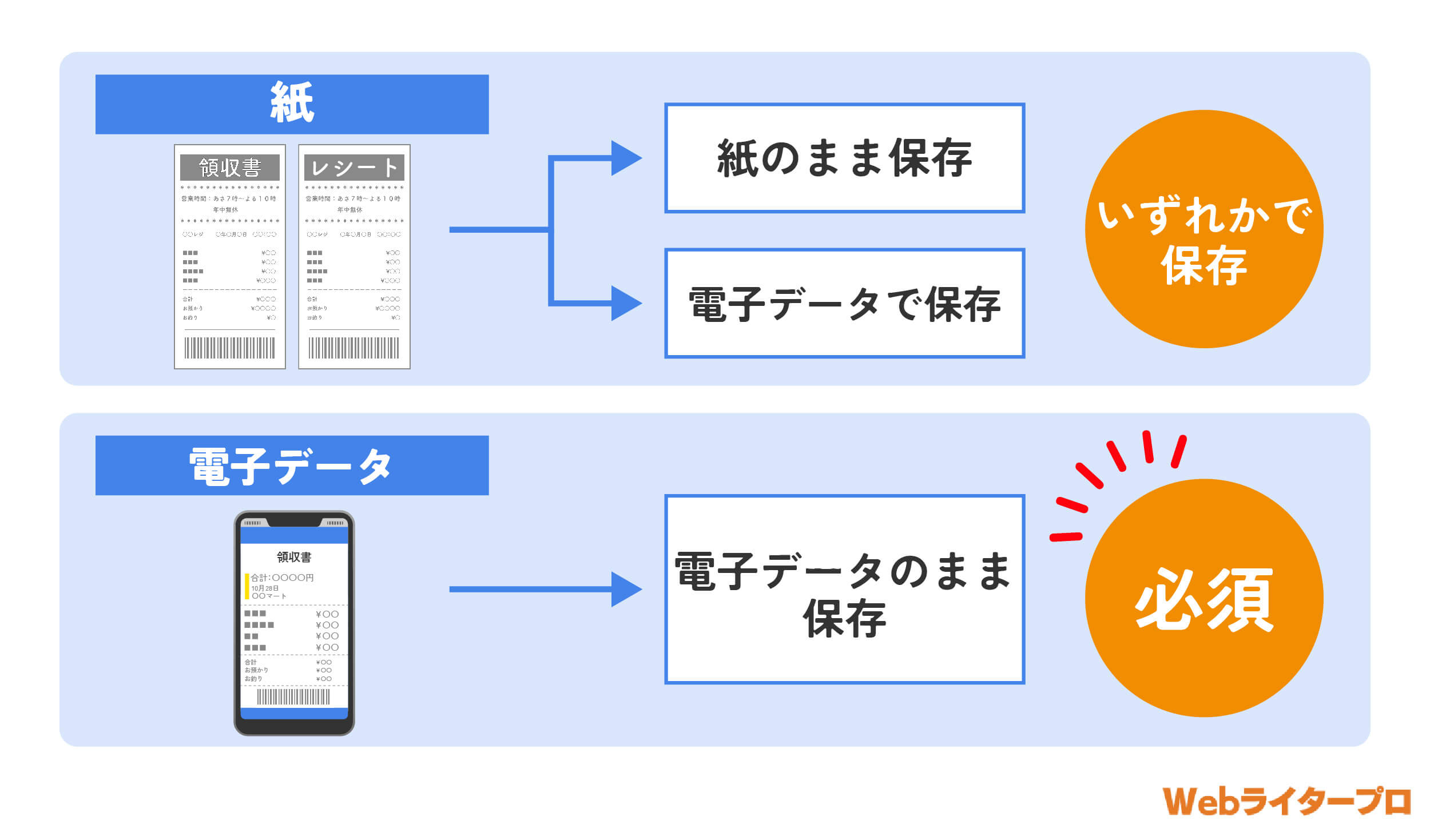

3. 領収書を適切な方法で保管しておく

領収書の保管期間は、原則として青色申告は7年間、白色申告は5年間です。

インボイス登録をした適格請求書発行事業者の場合、適格請求書にあたる書類は7年間の保存が必要になるので注意しましょう。

領収書の保管方法は、紙か電子データかによって異なります。

- 紙:紙のまま、もしくは電子データで保存

- 電子データ:電子データのまま保存

紙のレシートに関しては、電子帳簿保存法で定めるスキャナ保存の要件を満たしていれば、スマホカメラで撮影して保存する方法でも問題ありません。きちんと管理できる状態になっているなら、レシートは捨てても大丈夫です。

正しい方法で領収書を保管し、確定申告に備えましょう。

Webライターの確定申告に関するよくある質問

【無料配布】

Webライター「未経験→月収100万」最短ロードマップ

\ 月収100万円までのロードマップ /