初期費用がほとんどかからないWebライターの仕事は、副業にうってつけです。

ただし、仕事を続けていくうえでの自己投資や備品購入など、ある程度の経費はかかります。

特にWebライターの仕事を始めたばかりの人は、何が経費として認められるのか、まったくわからない人も多いでしょう。

この記事ではWebライターにかかる経費について、以下の内容を詳しく解説します。

- Webライターの経費に関する基礎知識

- Webライターが経費にできるもの20選

- 経費の計算で注意すべきポイント

この記事を最後まで読み、年度末の確定申告に向けて経費の知識を身につけましょう!

沖ケイタ

- 株式会社沖プロ代表

- 株式会社Webライタープロ取締役

- 2000人以上が受講するWebライター講座「Writing Hacks」メイン講師

- 100名の精鋭Webライター集団「Webライタープロ」運営

- 執筆に携わった記事は数千記事を超える

\\ Kindle本 無料配布中 //

\ 月収100万円までのロードマップ /

Webライターの経費に関する4つの基礎知識

1. 経費とは仕事に必要な費用のこと

2. 「勘定科目」ごとに仕訳する

3. 全額認められるものと一部認められるものがある

4. 確定申告時の税金対策になる

1. 経費とは仕事に必要な費用のこと

経費とは、仕事をするうえでかかる費用のことを指します。

Webライターはあまりお金をかけずに始められる仕事ですが、ある程度の初期費用やランニングコストは必要です。

- パソコン代

- 周辺機器代

- インターネット料金

上記のような費用は経費として認められるため、帳簿を付けておきましょう。経費を活用することで、大幅な節税効果が期待できます。

Webライターの仕事で使うアイテムやサービスは、以下の記事で紹介しています。基本的にすべて経費にできるので、あわせてご覧ください。

2. 「勘定科目」ごとに仕訳をする

帳簿に売上や経費を記録・計上することを「仕訳」といいます。

経費はただ計上するだけでなく、「勘定科目」といった種類ごとへの仕訳が必要です。適切に仕訳を行わないと、用途に合った消費をしているかどうかが判断できず、税務署に怪しまれる可能性があります。

- パソコン代 … 消耗品費

- 周辺機器代 … 消耗品費

- インターネット料金 … 通信費

適切に仕訳を行うことは、確定申告のみならず、業務の状況を確認するうえでも重要です。

3. 全額認められるものと一部認められるものがある

経費にできる物品やサービスには、全額計上が認められるものと一部計上が認められるものがあります。

経費にできるのは、あくまで仕事に必要な分だけ。特に家賃や電気代などは、自宅で作業するWebライターの場合は全額計上が認められない場合がほとんどです。

自宅で作業をしている個人事業主が、家賃や電気代を一部計上することを「家事按分」といいます。どの程度の割合が家事按分で計上できるかは、働き方や環境によって異なります。

この記事では目安を解説しますが、具体的な按分割合については税務署や専門家に相談するのがおすすめです。

4. 確定申告時の税金対策になる

経費を正しく計上すれば、確定申告の際に税金対策ができます。

確定申告は1月1日~12月31の収入を申告し、税金の計算をして、源泉徴収の過不足を精算する手続きです。前年の収入が高いほど、所得税や住民税の税率が上がります。

支払う税金の金額は、収入から経費を差し引いた所得額をもとに計算されます。適切に経費を申告しなかった場合は、その分の負担が増えてしまうため注意が必要です。

税金を少しでも抑えるためにも、経費は正しく申告しましょう。

Webライターが全額経費にできるもの16選【勘定科目も解説】

1. パソコン代

2. 周辺機器・備品代

3. 仕事場のデスク・椅子代

4. ソフトウェア代

5. サブスクリプション料金

6. ブログ運営費

7. 外注費

8. 書類の郵送代

9. 名刺代

10. 書籍代

11. 講座・セミナー代

12. 栄養ドリンク・エナドリ代

13. 事務用品代

14. 旅費・交通費

15. ネカフェ・コワーキングスペース料金

16. 飲食代

1. パソコン代

Webライターの仕事で使うパソコンは、全額経費にできます。ただし、金額に応じて計上の仕方が異なるため注意してください。

- 10万円未満

→「消耗品費」で購入年に全額計上 - 10万円以上

→「減価償却」で分割して「備品」「器具備品」で計上

「減価償却」とは、高額な設備を耐用年数に応じて分割して経費にする方法です。一般的なパソコンの場合、減価償却の耐用年数は4年と定められています。

減価償却での計上方法は、価格帯によって異なります。Webライターの仕事で使うパソコンの多くは20万円未満の価格帯のため、以下3つの減価償却手段を利用することが可能です。

- 耐用年数(4年)で分割して計上

- 「一括償却資産」として、3年で計上

- 「少額減価償却資産」として、購入年に全額を計上

※青色申告を承認されている個人事業主のみ利用可

自分に都合が良い手段で、減価償却を行いましょう。

2. 周辺機器・備品代

Webライターの仕事に関係する周辺機器や備品の購入費は、全額「消耗品費」で計上できます。

以下に挙げる中でWebライターの仕事に関わるものは経費になるので、今一度確認してください。

- モニター

- キーボード

- マウス

- プリンター

- USBメモリー

- 取材用カメラ

- 取材用ボイスレコーダー

ただし、パソコンと一緒に購入したモニターやキーボードは、パソコンの購入費に含まれます。消耗品費として計上できるのは、単品で購入した場合のみです。

Webライターとして取材を行う場合の備品も消耗品費に含まれるので、忘れないように計上しましょう。

3. 仕事場のデスク・椅子代

仕事場のデスクや椅子は、全額経費になります。価格に応じて計上する手段が異なるので、よく確認しましょう。

- 10万円未満

→「消耗品費」で購入年に全額計上 - 10万円以上

→「減価償却」で分割して「工具器具備品」で計上

10万円以上のデスクや椅子は「減価償却」をして、耐用年数で分割して計上します。耐用年数は、それぞれ以下のとおりです。

- デスク・椅子が金属製の場合

→耐用年数15年 - デスク・椅子が金属製以外の場合

→耐用年数8年

価格帯が10万円以上20万円未満と20万円以上30万円未満で、減価償却の扱いが多少異なります。間違えないように注意してください。

- 耐用年数(8年もしくは15年)で分割して計上

- 「一括償却資産」として、3年で計上

- 「少額減価償却資産」として、購入年に全額を計上

※青色申告を承認されている個人事業主のみ利用可

- 耐用年数(8年もしくは15年)で分割して計上

- 「少額減価償却資産」として、購入年に全額を計上

※青色申告を承認されている個人事業主のみ利用可

デスクや椅子は、物品によってはかなり高額です。価格帯ごとの減価償却手段を把握し、的確に仕訳をしましょう。

4. ソフトウェア代

Webライターの仕事に使う、買い切りのMicrosoft Officeや校正ツールなどは「消耗品費」で計上できます。

買い切りだとつい忘れてしまうこともありますが、しっかりと経費に計上してください。

5. サブスクリプション料金

Webライターの仕事に関わるサービスのサブスクリプション料金は、すべて経費になります。

以下に挙げるものは節税のために計上しましょう。

- Office365

- ビジネスチャットツール

→Chatwork・Slackなど - コピペチェック・校閲ツール

→ccd・文賢など - 会計ソフト

→やよいの青色申告オンライン・freee会計など - キーワード分析&調査ツール

→Ubersuggest・ラッコキーワードなど - 情報収集や学習を目的とした動画サイト

→LIFE THEATER・テレ東BIZなど

サブスク料金の勘定科目はいくつかありますが、以下3つのいずれかを利用するのが一般的です。

- 通信費

- 支払手数料

- 消耗品費

会計ソフトのようなクラウド型ソフトウェアのサブスクの場合、基本的に「通信費」でOKです。

その他、業務に必要なアプリやソフトウェアの月額料金の場合は「支払手数料」「消耗品費」でも計上できます。

6. ブログ運営費

月々支払っているブログのレンタルサーバー代や、WordPressの有料テーマの購入費用は経費にできます。自分のブログを運営しているWebライターは、忘れずに計上しましょう。

ブログのレンタルサーバー代は「広告宣伝費」「通信費」、WordPressの有料テーマ代は「消耗品費」です。

Webライターがブログを運営することには、さまざまなメリットがあります。詳しくは僕のKindle本「Webライター未経験から月収100万円を稼ぐまでのロードマップ」をご覧ください。

今ならLINE登録で無料で読めるので、ぜひ参考にしてくださいね。

\ 月収100万円までのロードマップ /

LINE登録のみでGETできます

7. 外注費

Webライターとして仕事を続けていると、記事制作の一部もしくは、全工程を外注する場面が出てくるかもしれません。

外注時の費用は、すべて「外注工賃」での計上が可能です。

あまりないケースですが、ディレクターとして一時的に外注費を立て替えるような場合でも経費で落とせます。その際も、忘れずに計上してください。

8. 書類の郵送代

クライアントに書類や物品を送付する場合は、郵送代や切手代を経費として計上しましょう。勘定科目は「通信費」に設定してください。

郵送する中身に経費が発生する場合は、郵送費とは別に計上する必要があります。

9. 名刺代

Webライターの活動をするうえで、クライアントに配る名刺の作成費も経費になります。名刺は、以下のいずれかの勘定科目を設定してください。

- 消耗品費

- 宣伝広告費

- 印刷製本費

一般的な名刺であれば「消耗品費」で計上するのが無難です。

10. 書籍代

Webライターとしての勉強に使う書籍代や、仕事に関係する新聞代は「新聞図書費」として計上できます。ただし、新聞の購読料金を経費にできるのは、仕事に関係している場合のみです。

例えば、金融系の執筆をするために「日本経済新聞」を取っている場合は、経費として計上できます。

これから本格的にWebライターを始める人は、当メディアで紹介している「Webライターにおすすめの本」を読んで学び、経費で計上することも可能です。

11. 講座・セミナー代

Webライターに関係する講座やセミナーの代金は「研修費」で計上できます。

例えば、僕が講師をしているWebライター講座「Writing Hacks(ライティングハックス)」の受講費は、経費での計上が可能です。もし受講している場合は、研修費に付けておいてください。

また、Webライターの仕事に関するセミナーや勉強会なども研修費でOK。研修費を活用し、賢く節税しつつ学びを得ましょう。

12. 栄養ドリンク・エナドリ代

仕事の疲れを癒やすための栄養ドリンクや、気合いを入れるためのエナジードリンクは「消耗品費」での計上が可能です。

Webライターの仕事に関係のある場合のみ経費にできます。日常的な使用の場合は経費にならないので注意してください。

13. 事務用品代

以下のような、仕事に使う事務用品は「消耗品費」での計上が可能です。

- 筆記用具

- ノートやメモ帳

- コピー用紙

- ファイリング用品

- デスクライト

- ペン立てや書類整理用のボックス

基本的に仕事に使う物品で、作業用デスクの上に載るものはすべて経費にできます。細かい備品を購入した際も忘れずに帳簿を付けましょう。

14. 旅費・交通費

遠方での取材に対応する場合や、仕事に関する勉強会に参加する場合などで、ホテルや交通機関を利用することがあります。「旅費交通費」として計上しましょう。

遠方に行く用事が多いWebライターの場合、ホテル代や交通費がかさみます。忘れずに帳簿を付けることが重要です。

15. ネカフェ・コワーキングスペース料金

家での作業が捗らないときや、遠方で作業を行うときは、ネットカフェやコワーキングスペースを利用することがあります。

仕事のためにこれらの施設を利用した際は、利用料を「会議費」として経費で落とせます。施設の利用にかかる入会金は「諸会費」としての計上が可能です。

後から利用料を確認するためにも、領収書は捨てずに取っておきましょう。

16. 飲食代

クライアントや事業仲間との打ち合わせや、グルメ系メディアの取材として払った飲食費は、経費として全額を計上することが可能です。

個人と法人で飲食代の帳簿付けは仕組みが異なるため、今回は個人のパターンで解説します。

Webライターの仕事に関わる飲食代は、以下のルールに則って計上してください。

- クライアント・事業仲間との打ち合わせ

→「会議費」「接待交際費」 - グルメ系メディアなどの取材としての飲食

→「取材費」 - グルメ系の企画書作成のための飲食

→「研究費」

個人事業主の場合は「会議費」と「接待交際費」に明確な違いはありません。ただし、プライベートでの飲食は経費にならないので、くれぐれも注意してください。

Webライターが一部経費にできるもの4選【勘定科目と家事按分も解説】

Webライターの仕事に関わる経費のうち、以下のものは一部を経費として計上できます。

1. インターネット料金

2. スマホ購入代

3. 家賃

4. 電気代

費用の一部を経費として計上することを「家事按分」といいます。家事按分を行うのは、仕事とプライベートにかかる費用を区別するためです。

ただし、家事按分には明確なルールがありません。国税庁のWebサイトでは「業務の遂行上直接必要であったことが明らかにされる部分」と定められています。

家事按分が認められるかは、税務署の裁量に委ねられる点を留意しておいてください。

なお、プライベートと区別ができていない場合は、税務調査の対象になる可能性があります。自己判断で決めるのが不安であれば、税理士や会計士へ相談するのがおすすめです。

1. インターネット料金

インターネット料金は「通信費」で計上できます。どの程度按分できるかは、使用時間や使用日数で異なるため注意しましょう。

- 事務所で仕事にしか使っていない場合

→全額計上 - 自宅でプライベートと兼用している場合

→使用日数や使用時間の割合で計上

プライベートと兼用で使っている場合は、1日の使用時間を大まかに割り出し、日数をかけて計算するのが一般的です。

月額7,000円のインターネット回線を1日約6時間、週6日仕事に使っている場合…

- 1週間の使用時間:6×6=36時間

- 按分率:36(使用時間)÷168(1週間の総時間)=約21%

よって経費計上できる金額は 7,000×21%=1,470円

上記はあくまで一例のため、個々の使用割合や世帯の状況により、少しずつ異なります。

不安であれば、プライベートとビジネスの回線を別々に契約するのもおすすめです。

2. スマホ購入代

スマホ本体の購入代金は「消耗品費」として計上できます。

Webライターの場合、スマホはプライベートと兼用している人がほとんどでしょう。プライベートでも使っているスマホは家事按分が必要です。

スマホの按分率は、仕事での使用日数や使用時間で定めます。

60,000円のスマホを仕事で1日約6時間、週6日仕事に使っている場合…

- 1週間の使用時間:6×6=36時間

- 按分率:36(使用時間)÷168(1週間の総時間)=約21%

よって経費計上できる金額は 60,000×21%=12,600円

不安であれば、プライベートと別にスマホを購入するのも1つの方法です。仕事だけで使うものであれば、契約している回線費用を含め、全額を経費にできます。

ただし、スマホの購入代金が10万円を超える場合は「減価償却」の処理が必要になるため、注意してください。

- 10万円未満

→「消耗品費」で購入年に全額計上 - 10万円以上

→「減価償却」で分割して「備品」「器具備品」で計上

3. 家賃

家賃は敷地面積のうち、どの程度を仕事に使っているかで按分割合が決定します。

- 自宅兼事務所の場合

→業務に関わるスペースの割合で決定 - 専用の事務所の場合

→「地代家賃」で全額計上

例えば、1Kの物件を間借りしている場合は、およそ半分が作業スペースとなります。このケースでは家賃の50%を「地代家賃」で計上することが可能です。

ただし、賃貸の共有部分は原則として作業スペースとはみなされないため、注意してください。

見取り図などを用いて床面積を計算し、正確な按分割合を出しましょう。不安があれば、専門家への相談をおすすめします。

4. 電気代

電気代は、事業に使用した分だけを「水道光熱費」として計上できます。

電気代の按分割合の出し方は、大きく分けて以下の2つです。

- 使用時間や使用日数で計算する方法

- コンセントの使用率で計算する方法

それぞれの計算方法をざっくり解説するので、自分に合った方法で計算を行いましょう。

例:

電気代:月額約5,000円

1日の電気の総使用時間:15時間

仕事に使っている時間:6時間

仕事をする日数:週6日

- 1週間の使用時間:6×6=36時間

- 按分率:36(使用時間)÷105(1週間の総時間)=約34%

よって経費計上できる金額は 5,000×34%=1,700円

例:

電気代:月額約5,000円

宅内のコンセントの総数:15個

仕事に使っているコンセントの数:3個

- 按分率:3÷15=20%

- 計上額:5,000×20%=1,000円

計算方法によって、計上できる額が大きく異なる場合があります。

Webライターが経費の計算で注意すべき6つのポイント

1. 仕事に関係するもののみを計上する

2. 領収書を適切な方法で保管しておく

3. 一度決めた勘定科目は統一する

4. 家事按分を適切に行う

5. 会計ソフトを活用する

6. わからないことは専門家に相談する

1. 仕事に関係するもののみを計上する

経費に計上できるのは、仕事に関係あるもののみです。プライベートの飲食代や書籍代など、余計なものを計上してはいけません。

あからさまな不正を税務署は見逃してくれません。税務調査の対象にならないために、不適切な経費処理はやめましょう。

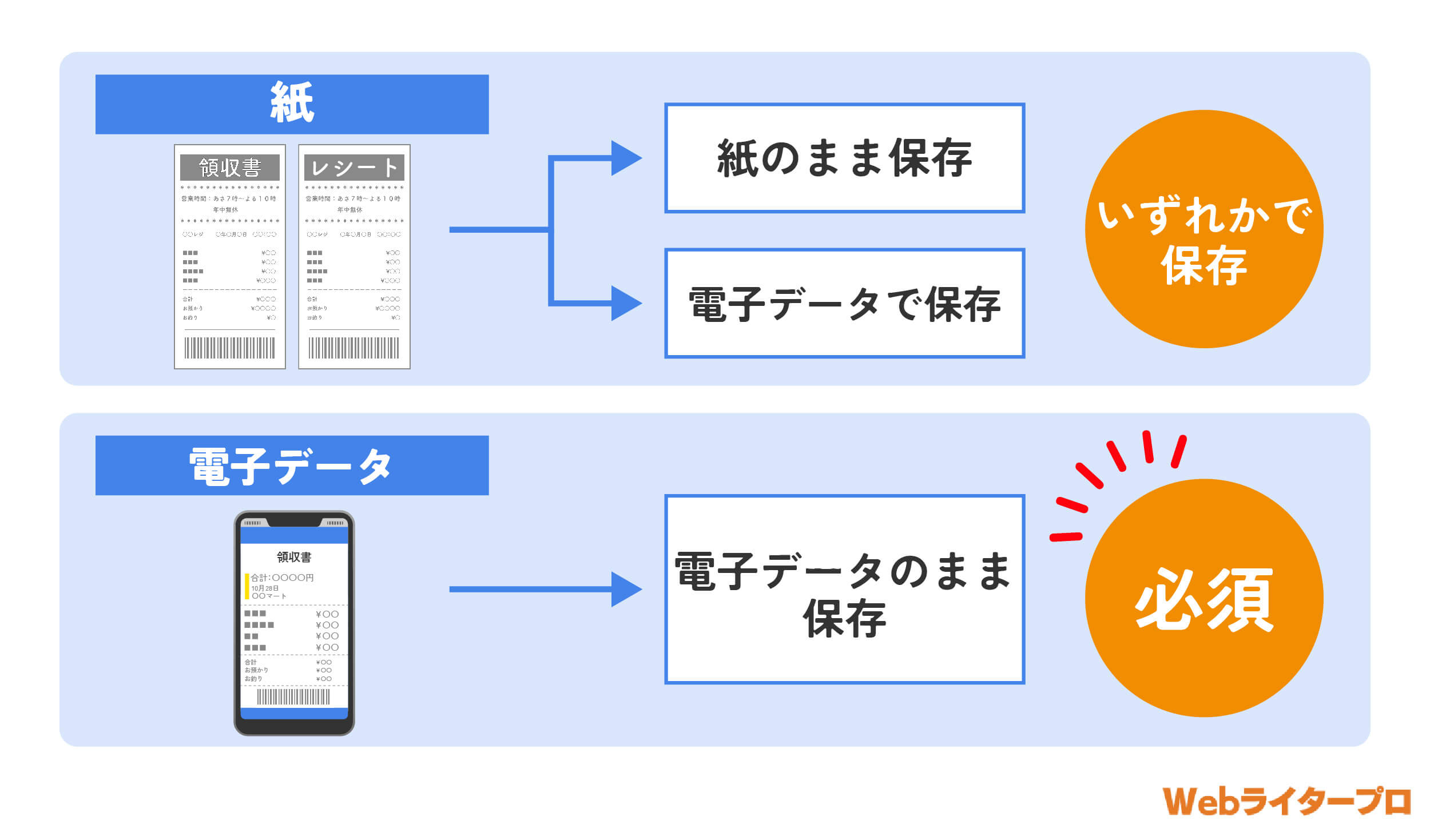

2. 領収書を適切な方法で保管しておく

税務署から経費に関しての指摘があった場合、領収書の提出が必要になることがあります。経費の証拠となる領収書は、適切な方法で保管しておきましょう。

領収書の保管期間は、原則として青色申告は7年間、白色申告は5年間です。また、保管方法は紙と電子データで異なります。

- 紙:紙のまま、もしくは電子データで保存

- 電子データ:電子データのまま保存

紙のレシートは、電子帳簿保存法で定めるスキャナ保存の要件を満たしていれば、スマホカメラで撮影して保存する方法でも大丈夫です。きちんと管理してあれば、レシートを捨てても問題ありません。

正しい保存方法で、しっかりと管理しましょう。

3. 一度決めた勘定科目は統一する

経費のなかには、複数の勘定科目で計上できるものがあります。

例えば「消耗品費」「宣伝広告費」のどちらでも計上できる名刺代や、「広告宣伝費」「通信費」に該当するレンタルサーバー代などです。

1度計上したら、同じ経費の勘定科目は統一しましょう。

例えば名刺代を「消耗品費」で付けた場合は、次に名刺を作ったときも「消耗品費」で計上すべきです。

「宣伝広告費」だったり「印刷製本費」だったり、その都度変えてしまっては、税務署に怪しまれる可能性があります。

また、コロコロと変えると、管理する際にもわかりにくくなります。1度決めた勘定科目は統一するのが無難です。

ただし、飲食代のように目的によって使い分けたほうが良い場面があるものは、この限りではありません。適切に振り分けましょう。

4. 家事按分を適切に行う

プライベートと兼用の場所や物品の経費は、家事按分を適切に行ってください。

特に家賃や電気代の家事按分は、計算が複雑です。働き方や環境によっても異なるので、税務署の指摘を受けないように正しく処理する必要があります。

わからない部分はきちんと調べて、それでも不安があれば専門家に相談しましょう。

5. 会計ソフトを活用する

会計ソフトは、副業・本業問わず、全Webライターに導入をおすすめします。

経費計算も仕訳さえすれば勝手に行ってくれるので、大変便利です。ソフトによっては、確定申告の自動送信まで簡単に行えます。

6. わからないことは専門家に相談する

どうしてもわからない部分は、専門家に相談しましょう。

税務署には無料相談窓口があり、確定申告や経費に関する相談ができます。また、地方自治体や商工会議所でも、税理士や会計士への無料相談ができる場合があります。

わからないまま、感覚で経費計上をするのは大変危険です。必ず専門家に頼りましょう。

【無料配布】

Webライター「未経験→月収100万」最短ロードマップ

\ 月収100万円までのロードマップ /